RESUMO

O presente artigo busca analisar os impactos da interferência judicial sobre a concorrência desleal provocada pela sonegação fiscal, em especial a reiterada, abordando aspectos legislativos penais, tributários, jurisprudenciais e de ordem econômica. Utiliza-se o método hipotético dedutivo, cuja observação é precedida do problema da interferência judicial nesta seara. As Procuradorias, Promotorias, Administrações Tributárias e o Poder Judiciário, ao agirem isoladamente, quebram a isonomia do mercado concorrencial. A falta de troca de informações e a tomada de decisões sem avaliações concretas quanto as suas consequências econômicas são alguns dos aspectos abordados. Pretende-se avaliar em qual medida os danos concorrenciais provocados pela sonegação de impostos são provocados pela própria estrutura judicial.

Palavras-chave: Concorrência; Transparência; Sonegação; Isonomia; Judiciário.

THE UNFAIR COMPETITION IN THE TAX AREA: THE RESPONSIBILITY OF THE JUDICIARY

ABSTRACT

This paper aims to analyze the impacts of the judicial intervention in the unfair competition caused by the tax evasion, mainly the repeated, approaching the fallowing aspects: penal legislative, tax, jurisprudential and economic. The approach used in this research is the hypothetical-deductive one, which the observation is preceded by the problem of the judicial intervention in this field. The Prosecutions, Prosecutors, Tax Administrations and the Judiciary, acting in isolation, break the isonomy of the competitive market. The lack of information exchange and decision-making without a concrete evaluation in relation to its economic consequences are some of the aspects addressed. The purpose is to evaluate to what extent the competitive damage caused by the tax evasion that are provoked by the judicial structure itself.

Key-words: Competition; Transparency; Evasion; isonomy; Judiciary.

1 INTRODUÇÃO

O presente artigo faz uma abordagem jurisprudencial e econômica acerca dos impactos da sonegação fiscal no mercado concorrencial, adentrando nas responsabilidades dos órgãos jurisdicionais sobre o comportamento ilícito dos contribuintes. Buscamos ir além do plano teórico, observando as consequências práticas de atividades concorrenciais predatórias na seara tributária, em especial, quando não existe uma resposta adequada, articulada e transparente dos órgãos estatais frente à sonegação fiscal.

Os princípios fundamentais da ordem econômica da livre concorrência, isonomia e da capacidade contributiva nunca foram tão negligenciados pelo Estado. Ao invés de agir de forma coesa, na busca de uma justiça fiscal entre todos, temos visto um Estado leniente com o sonegador, burocrático e atrasado. No âmbito penal, assistimos a ações penais tributárias que não atingem seus objetivos, seja pelas dificuldades impostas pela legislação penal, seja pela jurisprudência, que insiste em tratar a pessoa jurídica como um ser abstrato com vontade independe dos administradores, ou mesmo pela falta de comunicação e troca efetiva de informações com as Administrações Tributárias, acerca das consequências concretas das decisões em seus aspectos economicos e concorrenciais.

Assistimos a medidas desconexas e pouco efetivas por parte do Estado diante da chamada macrodelinquência tributária, expressão utilizada pelo Ministro Ricardo Lewandowski, no recurso extraordinário nº 550.769, no julgamento de um contribuinte com práticas reiteradas de sonegação tributária:

(...) estamos diante de um caso absolutamente excepcional, estamos diante de uma macrodelinquência tributária reiterada. São firmas que se dedicam a essa atividade de forma ilícita, na clandestinidade. Quando o Fisco fecha uma dessas empresas, imediatamente outra é reaberta, e assim sucessivamente, sem pagar o IPI, numa concorrência absolutamente predatória. Não estamos diante de uma situação normal em que a empresa que atua licitamente merece toda a proteção constitucional.

Operações recentes como a chamada “Operação Lava-Jato” demonstram que o Estado, por muito tempo, teve uma atuação insuficiente diante dos crimes de colarinho branco, aqui incluído, principalmente, a sonegação fiscal, uma vez que com as movimentações financeiras seria possível identificar inúmeras fraudes perpetradas. Em matéria recente, publicada no site de notícias valor[II] e outra ainda no ano de 2010, no site de notícias Estadão[III], constatamos que o próprio Fisco possui dados sigilosos as suas próprias autoridades tributárias, existindo proteções e impedimentos totalmente desarrazoados diante das exigências contemporâneas e do crescente acesso a informação e flexibilização do próprio sigilo fiscal.

A Lei de Acesso a Informação nos permitiu, por exemplo, saber que, quem faz nossas leis, vota benefícios fiscais e programas especiais de parcelamentos, é um Congresso abarrotado de devedores de impostos[IV]. É preciso integrar efetivamente os órgãos administrativos, criminais e judiciais, a fim de que sua atuação de fato reverta em benefícios para a coletividade, em especial, coibindo os danos concorrenciais.

Antes de vinculada, nos termos do § único, art.142[V], do Código Tributário Nacional – CTN, a atividade administrativa fiscal deve ser planejada, seguir os princípios da oportunidade, eficiência e capacidade contributiva, deixando a autoridade fiscal de agir sobre quem se esforça em cumprir suas obrigações fiscais, mesmo que o faça parcialmente, e passando a agir com todas as forças sobre quem nunca as quer cumprir. O enriquecimento ilícito, aumento arbitrário dos lucros[VI], os efeitos concorrenciais de planejamentos tributários lesivos precisam ser analisados de forma sistêmica, integrando o campo teórico, jurisprudencial, com seus efeitos práticos sobre a coletividade, já que estamos diante de ações que impactam a vida de toda a sociedade e desestruturam empresários que tentam agir dentro dos parâmetros legais.

Órgãos como o CADE (Conselho Administrativo de Defesa Econômica) não adentram no aspecto da distorção provocada em nível de arrecadação tributária, capacidade contributiva, eis que sequer dispõe destes dados ou elementos para sua análise.

Existem entidades privadas, parceiras do Estado, como a ETCO (Instituto Brasileiro de Ética Concorrencial), cuja atuação é louvável em favor da ética concorrencial, com ações diversas em todos os níveis de Governo, porém sua atuação ainda carece de dados cobertos pelo sigilo fiscal. As distorções causadas pela sonegação serão objeto do primeiro item deste artigo, sendo muito mais lesivas aos empresários honestos que todas as outras formas de desvio, corrupção ou carteis, mas pouco conhecidas, seja pelos sigilos que orbitam a atividade tributária, seja pela falta de transparência dos órgãos envolvidos na coibição dos abusos econômicos tributários, e decisões judiciais antieconômicas.

No item subsequente, procuraremos detalhar melhor alguns conflitos judiciais de casos considerados emblemáticos, com alto potencial lesivo contra o erário público e psicológico sobre o comportamento dos contribuintes, na seara tributária e penal. Órgãos Judiciais, em especial o STF, devem dar respostas efetivas na solução de conflitos entre os princípios constitucionais, em particular, entre a livre atividade econômica, o dever de pagar tributos e a isonomia.

Um dos temas tratados neste artigo será a ADI nº 4854, proposta pelo Partido Social Liberal – PSL, que contesta um dos mecanismos que a Administração Tributária tem, concretamente, de tratar contribuintes em situação desigual, de forma desigual. Trata-se de julgamento sobre a constitucionalidade do chamado Regime Especial de Fiscalização – REF, instituído pelo Estado do Rio Grande do Sul, através da Lei Estadual nº 13.711/11. Tal lei definiu quem seriam os “devedores contumazes de impostos” por critérios objetivos, permitindo tratamentos diferenciados para tais contribuintes. Aliás, esta parcela ínfima de empresários, menos de 1,5% (um e meio por cento) do total, em nível federal, é indicada como uma das grandes responsáveis pelo déficit previdenciário existente no Brasil. Recentemente, foi realizada audiência pública no Senado Federal[VII], buscando alternativas para esta prática lesiva ao erário público, protegida na esfera judicial.

Faremos, também, uma breve análise sobre o julgamento em andamento no Superior Tribunal de Justiça – STJ, recurso especial nº 1.598.005/SC, no qual o Ministério Público de Santa Catarina busca a manutenção da condenação penal de um contribuinte “inadimplente” de tributos reiteradamente declarados e não recolhidos ao Erário Público. Trata-se de questão fundamental, do ponto de vista psicológico, sobre a escolha do empresário em pagar ou não tributos, já que a possibilidade de condenação nos crimes de “colarinho branco” impacta diretamente sobre a decisão ou não de praticar o delito.

Finalmente, almejamos que os leitores, operadores do direito, órgãos responsáveis pela fiscalização tributária, criação e interpretação das leis reflitam sobre os melhores caminhos para coibir a crescente distorção no mercado concorrencial, restabelecendo a Ordem Tributária, muitas vezes esquecida nos escaninhos judicias, na morosidade burocrática Estatal, evitando um possível colapso do sistema tributário e econômico Nacional.

2 DESENVOLVIMENTO

2.1 SONEGAÇÃO FISCAL E O DANO CONCORRENCIAL

A principal arma em favor da sociedade é a transparência dos atos, negócios e ações públicas. Porém, em sentido contrário, criou-se no Brasil sigilos dos sigilos, com proteções demasiadas que vão contra o interesse público, em especial, na área tributária. Nas palavras do advogado da União Eduardo Alonso Olmos[VIII]:

“constatou-se que, em quase todos os países, principalmente os mais desenvolvidos, o sigilo pode ser transferido para diversas autoridades nacionais, incluindo Estado, Ministério Público e Polícia. Diversos países apresentam extensas listas das autoridades que podem acessar os dados fiscais, sem necessidade de autorização judicial”.

O sigilo das informações só favorece aos corruptos e corruptores, nas palavras de Olmos, a “corrupção é uma violação dos direitos humanos”. No Brasil, o Judiciário, por muito tempo, sequer autorizada o acesso direto a dados bancários pelo próprio Fisco, mesmo existindo a Lei 105/2001, art.6º[IX], expresso neste sentido.

O controle social no Brasil sobre atos de corrupção, segundo o Desembargador Federal Márcio Antônio Rocha, em um estudo comparadado com o americano[X], estaria umas três décadas atrasado. Mecanismos de controle popular como os chamados qui tam author e o whistleblower têm obtidos bons resultados naquele país. Tais instrumentos preveem que o cidadão possa ser premiado ao denunciar maus feitos de empresários e do Governo. Segundo Rocha, tais institutos, diferentes das delações premiadas e acordos de leniência, não requerem que o Estado renuncie, em parte, a aplicação da lei, em sua plenitude[XI], demonstrando-se serem importantes meios de obtenção de dados e de participação social. No Brasil, porém, opta-se por criar e privilegiar o sigilo do sigilo.

Luiz Fernando Barboza dos Santos, Procurador do Estado do Rio Grande do Sul, em artigo publicado na revista da Escola Superior do Advocacia Pública do RS - ESAPERGS[XII], falando sobre o princípio da neutralidade, positivado no art.146-A, da Constituição Federal, nos diz: “o princípio da neutralidade tributária deve ser compreendido como o dever do Estado de evitar que a livre concorrência sofra danos decorrentes da tributação”.

Conforme dados disponível na internet, no chamado “Sonegometro”[XIII], a sonegação fiscal no Brasil deve ultrapassar 550 bilhões de reais, somente no ano de 2017. Somados todos os demais crimes econômicos, como a corrupção em empresas e órgãos estatais, desvios de dinheiro em obras públicas, não alcançamos valores tão significativos, como os praticados pelos criminosos de colarinho branco, na seara tributária.

Não podemos crucificar o empresário, afinal, a grande maioria luta diariamente para manter suas empresas, seus empregados, tributos em dia e entender o emaranhado de legislações e normas técnicas. Porém, uma minoria, beneficiada por um sistema jurídico desconexo, Administrações Tributárias burocráticas, morosidade na cobrança dos débitos e legislações penais e tributárias lenientes, distorcidas pelo próprio poder político e judicial, provocam uma gigantesca deformidade concorrencial, empurrando o sistema tributário nacional para um colapso, sem precedentes.

A título ilustrativo, considerando apenas o crime contra a Ordem Tributária de declarar os tributos e não recolher, de contribuintes definidos como contumazes pela Legislação do Estado do Rio grande do Sul, temos o quadro 1, na sequência, que compara a inadimplência total no Estado do RS com as praticadas pelos chamados devedores contumazes, em termos percentuais de valores e representatividade. Trata-se de relatório elaborado pela Administração Tributária relativo ao período de 2012 até agosto de 2015, encaminhado ao Supremo Tribunal Federal - STF, na Ação Direta de Inconstitucionalidade - ADI 4854, que será objeto de analise em item posterior deste artigo.

Quadro 1 – Inadimplência Geral do Estado X Inadimplência Devedores Contumazes

É possível verificar que cerca de 1,5% dos contribuintes conseguem provocar uma inadimplência no Estado que representa 40% de todo o ICMS declarado e não repassado ao erário. Estes são os chamados devedores contumazes, cuja sonegação do ICMS gira em torno de 300 milhões de reais por ano, no RS. Multiplicando estes valores no âmbito das demais unidades da Federação, apenas a título de sonegação contumaz do ICMS teríamos, anualmente, valores acima de 8 bilhões de reais, já excluídas as inadimplências ocasionais, provocadas por fatores econômicos e dificuldades temporárias do ramo de atividade do contribuinte.

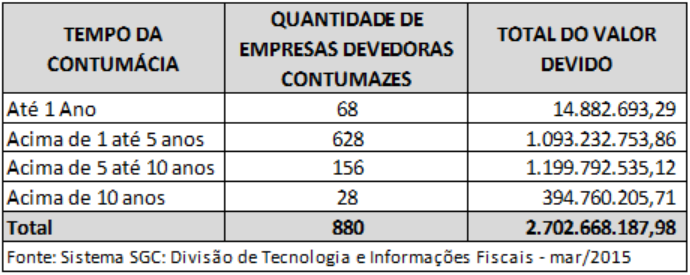

A tipificação da conduta de inadimplência contumaz, nos termos do art.2º, II, da Lei 8.137/90, como crime contra a Ordem tributária, fica ainda mais evidente quando analisamos a prática dos contribuintes ao longo dos anos, conforme quadro 2 na sequência:

Quadro 2 – Duração da Inadimplência ao longo dos anos

Os números apresentados demonstram a dimensão do dano provocado por apenas 880 empresas, uma média de 2 (duas) por município existente no território gaúcho. Estes contribuintes consomem horas de trabalho da Administração Tributária, da Procuradoria do Estado, do Poder Judiciário e, ainda, estimulam os demais a cometerem o mesmo delito, afinal, os empresários honestos precisam sobreviver diante da concorrencial desleal praticada. No quadro anterior é possível identificar 28 (vinte e oito) empresas ativas a mais de 10 (dez) anos declarando seus impostos, cobrando dos clientes e não repassando o devido ao erário público.

Segundo Möller, Max[XIV]:

(...) o abuso do direito de empresa e a utilização da inadimplência como forma de violação das normas de livre concorrência e livre mercado não são tão difíceis de detectar e comprovar como possa parecer. Basta observar o comportamento do contribuinte e confrontá-lo com as condições de mercado do período.

Para Möller, existiria a inadimplência planejada e a ordinária, sendo esta última ocasionada por dificuldades financeiras, má-gestão, concorrência, crises econômicas. A planejada, porém, permite ao empresário aumentar seus lucros, abocanhar maiores fatias do mercado e o enriquecimento ilícito, causando sérios prejuízos à sociedade e ao mercado concorrencial. Empresas, por exemplo, que se mantém a mais de 5, 10 anos sem recolher absolutamente nada de impostos, jamais deveriam ter um tratamento isonômico com as demais.

O Instituto Brasileiro de Ética Concorrencial – ETCO, cuja missão é “Combater a concorrência desleal com o objetivo de promover a melhoria do ambiente de negócios”[XV]. Promove inúmeros eventos, elabora cartilhas e ações junto a sociedade e o poder público visando um ambiente negocial mais seguro, transparente e livre de distorções concorrenciais. Tal entidade, composta de vários associados contribuintes, tem sido parceira dos entes públicos em diversas das ações judiciais, algumas as quais serão objeto de análise no tópico seguinte.

Em entrevista para a entidade, o então presidente da Ordem dos Advogados do Brasil (OAB), Marcus Vinícius Furtado Coelho, disse: “Se o sistema estimular práticas predatórias, como a reiterada sonegação tributária, como forma de efetuar a concorrência desleal no mercado, então estamos contribuindo para o insucesso de nosso País”[XVI]. Para Evandro Guimarães, presidente do ETCO, “o não pagador sistemático, premeditado, de tributos é um grande terrorista do ambiente de negócios"[XVII].

Estudos disponíveis no site da ETCO demonstram o tamanho do rombo gerado pela sonegação ao mercado concorrencial. Cabe destaque, ainda, matérias sobre o mercado subterrâneo, a distorção concorrencial gerada pela sonegação em setores com altas alíquotas, bem como a falta de controle de fronteiras e a morosidade na resposta Estatal, sob diversos aspectos.

Fica evidente a necessidade de uma nova postura das Administrações Tributárias e do Judiciário, frente a sonegação fiscal, em especial a reiterada. As penas atuais, na seara criminal, tem se monstrado insuficientes para coibir tais crimes, cujas ações acabam prescritas ou réus absolvidos, mesmo diante da materialidade reconhecida do delito.

A Administração Tributária Gaúcha tem somado importantes colaboradores na luta contra a concorrência desleal. Um exemplo veio da Federação das Associações de Arrozeiros do Estado do Rio Grande do Sul – FEDERARROZ, diante da concorrência desleal que se instalou no setor orizícola gaúcho.

Através de uma nota técnica[XVIII], emitida em março de 2017, a FEDERARROZ buscou defender os agricultores no território Gaúcho, alertando para casos de empresas com decisões liminares em caráter precário, cujas práticas estavam distorcendo o mercado concorrencial e a cadeia produtiva do arroz no RS. Parte da nota é reproduzida na sequência:

“(...) Tendo em vista as funções institucionais da Federarroz, essa entidade estará solicitando à Sefaz/RS, com fulcro na Lei de Acesso à Informação, a listagem das empresas que se encontram nessa situação, de modo a potencializar a segurança jurídica e comercial ao orizicultor.

Por derradeiro, tem-se que a Federarroz, ressalta publicamente, o repúdio as ações dessa natureza, vez que incompatíveis com as tentativas estabelecidas pelos mais diversos entes da cadeia produtiva, no sentido de fortalecimento do setor produtor orizícola do Estado do Rio Grande do Sul. (...)”

Os próprios contribuintes do ramo arrozeiro identificaram que empresas estavam deixando de pagar impostos nas saídas interestaduais de mercadorias e quando as operações eram tributadas, nas transferências a filiais de outras Unidades da Federação, estavam pedindo restituição dos valores, em alguns casos relativos aos últimos 10 (dez) anos ao início das ações judiciais. Esta interferência judicial nas atividades do setor fez com que poucas, mas significativas industrias arrozeiras tivessem um “direito” constituído via sentenças judiciais em desfavor do erário gaúcho, porém os atos negociais e a realidade concreta das operações foram ignoradas, eis que a maioria das ações se deram pela via do Mandado de Segurança, sem dilação probatória.

Todo o crédito objeto de tais sentenças constitutivas de direitos a restituição já havia sido usufruído nas filiais de destino destas empresas em outras unidades da Federação. Tais decisões, algumas transitadas em julgado, causaram tamanha distorção ao mercado concorrencial, com contribuintes solicitando restituições de verdadeiras “mega-senas”, em ato de verdadeiro enriquecimento ilícito, que a própria FEDERARROZ solicitou ajuda ao Estado para restabelecer a ordem concorrencial. Cálculos da Administração Tibutária concluiram que as restituições poderiam passar de bilhões de reais, para uma dúzia de contribuintes, que deixariam de pagar impostos por anos, desregulando totalmente o mercado dentro do território gaúcho, principal produtor de arroz do Brasil. Tal discussão jurídica perdura até os dias atuais.

O Estado do Rio Grande do Norte, a fim de pôr um ponto final nas discussões acerca da incidência ou não de impostos nas transferências interestaduais, mesmo sem adentrar no aspecto danoso ao mercado concorrencial relativo as restituições deferidas nas diversas ações judiciais, entrou com uma Ação Direta de Constitucionalidade – ADC nº 49, no STF[XIX], buscando uma pacificação e aplicação uniforme, dentro do território nacional, dos artigos 11, par. 3º, II, 12, I, parte final, e 13, par. 4º da Lei Kandir 87/96[XX], aplicáveis aos casos em análise aqui no RS e em outras unidades da Federação.

Tais fatos e decisões, ainda objeto de controvérsias de diversas ordens, apenas demonstram que é necessário muito maios transparência dos processos e decisões judiciais, que acabam criando distorções algumas vezes irremediáveis e desconhecidas pelos cidadãos. Caso similar, apenas para citar alguns exemplos, ocorre (u) em relação aos chamados benefícios fiscais do não-estorno de créditos agropecuários. Tal benefício fiscal foi extinto em março de 2008, no âmbito do Estado do Rio Grande do Sul, porém até hoje, chicanas jurídicas são criadas, fazendo uso de dispositivos não mais aplicados a tais operações, para constituir direitos a restituição de valores, por supostas saídas tributadas que nunca ocorreram. Em tempos de transparência sobre benefícios fiscais criados pelos legisladores e pelo poder executivo, o que dizer de benefícios extintos, porém “reativados” para alguns poucos contribuintes, pelo Judiciário, em detrimento de todo o mercado concorrencial, muitos constituidos em ações com ritos celeres como mandados de segurança, cujo direito “liquido e certo” nunca existiu.

O formalismo do direito processual cria consequências concretas dificilmente passíveis de revisão após consolidadas, mesmo que a Administração Tributária se esforce em demonstrar os erros e elementos inadequados lançados no processo. Estas interferências danosas no mercado concorrencial, aliadas ao desconhecimento e falta de comunicação entre os Órgãos de fiscalização, de cobrança e defesa judicial, assim como do Judiciário, criam abismos entre contribuintes que antes estavam em situações iguais.

No tópico seguinte, falaremos um pouco sobre questões judicializadas, cuja intepretação pelo poder judiciário tem impacto direto nas distorções dentro do mercado concorrencial provocadas pela sonegação de impostos.

2.2 A JURISPRUDÊNCIA DIANTE DAS AÇÕES DOS ÓRGÃOS DE FISCALIZAÇÃO E PERSECUÇÃO CRIMINAL

Neste tópico procuraremos analisar as principais ações no âmbito tributário em andamento nos Tribunais Superiores, com potencial impacto sobre o mercado concorrencial.

No âmbito do Superior Tribunal de Justiça - STJ, uma questão penal e tributária importante diz respeito a pretensão punitiva do Estado. Em 14 de setembro de 2017, a Quinta Turma do STJ julgou o HABEAS CORPUS Nº 362.478 - SP (2016/0182386-0), extinguindo a punibilidade de um réu em ação penal tributária pelo pagamento do valor total do crédito tributário, entendendo que, mesmo após o trânsito em julgado da sentença, existindo o pagamento, é extinta a punibilidade do agente. Tal decisão reflete o quão permissivo é o sistema judicial com os crimes tributários. Os Tribunais Superiores, primeiramente, deram uma interpretação extensiva ao disposto no §2, do art.9, da Lei 10.684/03[XXI], de 30 de maio de 2003, que alterou a legislação tributária instituindo um programa de parcelamento de débitos e dando outras providências, afirmando que o §2, do art.9, teria estabelecido que o pagamento integral do crédito tributário não teria mais limitação do prazo (momento processual) para fins de extinguir a punibilidade do agente, podendo ser feito mesmo após a citação judicial ou trânsito em julgado da ação penal.

Depois, com o advento da Lei 12.382, de fevereiro de 2011, que alterou o artigo 83 da Lei 9.430/96, tratando de crimes tributários, pagamento e parcelamento[XXII], os mesmos Tribunais deram uma interpretação restritiva a alteração efetuada no art.83, afirmando que tal Lei só disciplinou a extinção da punibilidade nos casos de parcelamentos dos débitos, em nada alterando a extinção quando do pagamento integral.

Discordamos frontalmente de tal posição, que mais uma vez protege o sonegador, dando apenas um viés arrecadatório a legislação penal, sem se preocupar com os efeitos sociais e psicológicos sobre as condutas dos contribuintes e, consequentemente, o mercado concorrencial. Aliás, o aspecto “arrecadatório” do uso de ações penais no âmbito tributário é exatamente o ponto mais criticado por juristas e dentro do judiciário, porém, ao interpretar os efeitos da lei quanto a extinção da punibilidade, desta vez com viés pró sonegador, utiliza-se, incoerentemente, do aspecto alvo de criticas contundentes.

A Lei 12.382/11, ao alterar o art.83, inseriu o §6, com expressa referência a aplicação do art.34, da Lei 9.249, de 1995[XXIII]. Tal artigo está em pleno vigor desde 1995 e trata, especificamente, da extinção da punibilidade devido ao pagamento integral do crédito tributário. A intepretação dada pelo Judiciário, de 2003 em diante, desconsiderou a previsão expressa deste artigo, que nunca foi revogado e, a partir de 2011, com a Lei 12.382/11, os Tribunais interpretaram que a nova Lei, mesmo fazendo referência ao art.34 da Lei 9.249/95, se prestou apenas a regular a extinção da punibilidade para os parcelamentos de débitos, antes da citação no processo criminal.

Na nossa visão, parece que o “espírito do legislador” foi invertido nas duas oportunidades. Primeiro, a Lei 10.684/03 (que institui um programa de parcelamento de débitos) tratou de parcelamentos, apenas fazendo referência ao fato de que com o pagamento integral (ao término do parcelamento), é extinta a punibilidade, e o efeito concreto durante o parcelamento seria a suspensão da ação penal. Já o §6, da Lei 12.382/11, foi expresso ao tratar do pagamento integral, afirmando: “§6º As disposições contidas no caput do art. 34 da Lei 9.249, de 26 de dezembro de 1995, aplicam-se aos processos administrativos e aos inquéritos e processos em curso, desde que não recebida a denúncia pelo juiz”.

Juristas, buscando as defesas de seus clientes, e os Tribunais Superiores seguiram o entendimento contrário ao literalidade do texto legal, beneficiando os crimonosos de colarinho branco tributários e criando distorções no comportamento destes contribuintes, com uma interpretação das leis, publicadas em 2003 e 2011, excessivamente leniente, entendimento contraditório entre si e ao texto expresso das leis. Tais posições, como temos acompanhado, vêm incentivando cada vez mais as práticas de delitos nesta seara, inclusive atraindo novos agentes, diante da facilidade de esquivar-se de condenações, a qualquer momento.

Continuando as análises dentro do proposto neste artigo, cabe destaque, desta vez na área civil, de decisão do Supremo Tribunal Federal, no RE 550.769/RJ, que acabou por chancelar a baixa de empresas devedoras de impostos, de forma reiterada, entendendo ser constitucional a exigência de regularidade fiscal como condição necessária para a concessão e manutenção do registro especial de fabricantes de cigarros, conforme previsto no inciso II, do art.2º, do Decreto-lei 1593/77[XXIV]. Ainda está pendente de julgamento a ADI 3952, que trata sobre o mesmo assunto, porém com efeitos erga omnes.

Tal precedente demonstra que o STF, nos últimos anos, está mais sensível aos efeitos dos desvios concorrenciais. Até então, inúmeros julgados contrários à Fazenda Pública, repetiam o mesmo jargão: - “O Estado já dispõe de meios privilegiados para cobrar seus créditos tributários através da lei de execuções fiscais”, citando, também, as “velhas conhecidas” súmulas nº 70, 323 e 547, do STF[XXV], como se toda e qualquer ação da Administração Tributária pudesse ser enquadrada nestes verbetes e, por consequência, barrada no Poder Judiciário, por inconstitucional. O Novo CPC, por exemplo, tornou as cobranças muito mais celeres que a lei de execução fiscal, de 1980.

O Ministro Relator, Joaquim Babosa, em seu voto, em parte reproduzido na sequência, asseverou que tais sumulas e precedentes do STF não podem ser aplicados de forma indiscriminada, eis parte de seu voto:

“(...) É inequívoco, contudo, que a orientação firmada pelo Supremo Tribunal Federal não serve de escusa ao deliberado e temerário desrespeito à legislação tributária. Não há que se falar em sanção política se as restrições à prática de atividade econômica objetivam combater estruturas empresariais que têm na inadimplência tributária sistemática e consciente sua maior vantagem concorrencial. Para ser tida como inconstitucional, a restrição ao exercício de atividade econômica deve ser desproporcional e não-razoável.

Examinando a validade do Decreto-lei 1.593/1977, Tércio Sampaio Ferraz Jr. e Humberto Ávila se posicionaram pela validade da norma que impõe a cassação do registro especial. Optando por abordar a questão a partir do exame do impacto que a preordenada e desleal inadimplência tributária tem na livre concorrência, conclui Tércio Sampaio Ferraz que o Decreto Lei 1.593/1977 está de acordo com os princípios constitucionais do devido processo legal e do contraditório (ampla defesa) (...).

Em sentido contrário se manifestou Hugo de Brito Machado: “Admitir-se que a lei ordinária pode [sic] introduzir ressalvas à garantia do processo legal é aniquilar, totalmente, essa importante garantia do indivíduo contra o arbítrio estatal (...)”.

Segue o Ministro, no seu Voto:

“(...) Por outro lado, também rejeito as razões do recurso extraordinário, no sentido de que o art. 2º, II, do Decreto 1.593 é inconstitucional em qualquer de suas interpretações possíveis. Como busquei demonstrar, a proibição da sanção política não confere imunidade absoluta e imponderada, pois não serve como uma espécie de salvo conduto geral aos contribuintes que fazem da frívola impugnação de lançamentos tributários uma ferramenta de vantagem competitiva. Temos, de um lado, o direito fundamental à livre atividade econômica lícita e o direito fundamental de acesso à Jurisdição. De outro, estão o direito à livre-concorrência e o dever fundamental de pagar tributos. Tenho que a norma passa pelo teste de adequação, porquanto é inequívoco que ela fomenta o pagamento pontual dos tributos.(...)”

Tércio Sampaio Ferraz Júnior, em parecer elaborado acerca da validade da norma, concluiu que o Decreto-lei “fortalece a livre iniciativa, sendo perfeitamente adequado em termos de razoabilidade aos fins a que se destina, mantendo-se dentro das exigências do princípio da neutralidade concorrencial do Estado.”

O Ministro Luiz Fux, em seu voto, fez questão de relatar uma experiência fática, por ele enfrentada, aqui reproduzida:

Senhor Presidente, eu também acompanho, e gostaria de trazer à baila um fato concreto. No início da minha vida profissional, eu trabalhei numa empresa anglo-holandesa, que foi obrigada a ir embora do Brasil porque havia uma concorrência absolutamente desleal, na medida em que os produtos dos concorrentes eram falsificados e eles não pagavam tributo, mas, como não acontecia nada, a concorrência se tornou absolutamente desleal. E eu me recordo que, por força dessas anomalias, é que a Emenda Constitucional nº 42/2003 trouxe uma alínea ao artigo 146, que na época foi muito debatido pelo meio tributário, exatamente sob esse enfoque que o Ministro Ricardo Lewandowski trouxe agora. Quer dizer, isso não é uma política arrecadatória, isso é uma imbricação entre o problema tributário e o problema da livre iniciativa e da livre concorrência.

Os Ministros Marco Aurelio, Gilmar Mendes e Celso de Mello, por sua vez, foram votos vencidos, sendo o voto deste último o mais contundente contra tal medida. Na sequência, parte do voto de Celso de Mello:

“(...) Daí a necessidade de rememorar, sempre, a função tutelar do Poder Judiciário, investido de competência institucional para neutralizar eventuais abusos das entidades governamentais, que, muitas vezes deslembradas da existência, em nosso sistema jurídico, de um “estatuto constitucional do contribuinte”, consubstanciador de direitos e garantias oponíveis ao poder impositivo do Estado (Pet 1.466/PB, Rel. Min. CELSO DE MELLO, in “Informativo STF” nº 125), culminam por asfixiar, arbitrariamente, o sujeito passivo da obrigação tributária, inviabilizando-lhe, injustamente, o exercício de atividades legítimas, o que só faz conferir permanente atualidade às palavras do Justice Oliver Wendell Holmes, Jr. (“The power to tax is not the power to destroy while this Court sits”), em “dictum ” segundo o qual, em livre tradução, “o poder de tributar não significa nem envolve o poder de destruir, pelo menos enquanto existir esta Corte Suprema”, (...)”.

Apesar dos posicionamentos respeitáveis contrários a constitucionalidade de tal dispositivo, entendemos que tal decisão foi extremamente feliz ao permitir que a Administração Tributária Federal, dentro de uma razoabilidade e proporcionalidade, tenha um mecanismo de frear as reiteradas práticas evasivas dentro do setor tabagista. Não estamos aqui tratando de barrar as atividades de qualquer empresário, mas do delinquente tributário que faz da sonegação seu meio de perpetuação no mercado concorrencial e fecha as portas dos demais contribuintes ou coloca-os na informalidade. Os prejuízos sociais de tal conduta, com sonegações bilionárias, são refletidos na precarização da saúde, educação e banalização da criminalização, no ambiente tributário. Aguardamos o desfeixo da ADI 3952, com efeitos erga omnes.

Ainda no campo da inadimplência reiterada, outro julgamento, com especial impacto dentro do direito tributário e, em especial, sobre o mercado concorrencial, é da ADI nº 4854, que contesta o Regime Especial de Fiscalização – REF instituído pelo Estado do Rio Grande do Sul, através da Lei Estadual nº 13.711/11 e Decreto Estadual nº 48.494/11. Tal ação direta de inconstitucionalidade, ao ir contra tais dispositivos, se alicerça em importantes doutrinadores e advogados tributaristas, como Roque Antonio Carrazza e Hugo de Brito Machado, no sentido de que as três súmulas do STF, nº 70, 323 e 547 impedem qualquer tipo de forma diferenciada de ação da Administração Tributária, seja por serem formas obliquas de cobrança de tributos, seja por impedirem a livre atividade econômica.

Tais dispositivos legais já passaram pelo crivo do Tribunal de Justiça do Rio Grande do Sul - TJRS, reconhecido nacionalmente por ser um Tribunal “garantista”, que reconheceu a constitucionalidade do REF gaúcho, pela maioria de seus membros do órgão pleno. O STJ, nesta mesma linha, já vem se manifestando de forma favorável à vários REFs instituídos em outros Estados, bem como já tem inúmeras decisões favoráveis à Administração Tributária Gaúcha. O STF, recentemente, conforme algumas decisões monocráticas de alguns de seus Ministros, também manifestou posição favorável ao tratamento diferenciado para alguns contribuintes, com exceção do Ministro Marco Aurélio de Mello, que entende pela sua insconstitucionalidade. Porém, o que se tem visto nas decisões pela constitucionalidade ou não de vários regimes especiais de fiscalização foram sempre análises tangenciais, sem adentrar em seus efeitos concretos, ou fala-se em coação do Fisco, forma obliqua de pagar tributos, invocando as três sumulas 70, 323 e 547, ou que tais regimes são legais por tratarem desiguais de forma desigual.

Fiorin (2016), em artigo publicado na revista da AFISVEC[XXVI], fez uma análise concreta, especifica aos dispositivos legais e seus efeitos no âmbito do REF gaúcho, buscando demonstrar que, cada um de seus artigos com efeitos concretos nas atividades dos contribuintes já foram analisados pelo STF em outras ações e todos foram declarados constitucionais. O REF instituído no RS tem cerca de 170 contribuintes enquadrados em tal regime, posição de setembro de 2017[XXVII], apesar de existirem atualmente cerca de 1.100 estabelecimentos devedores que se enquadram como contumazes, nos termos da Lei 13.711/11. Acontece que, em termos práticos, o REF só se aplica a contribuintes industriais e/ou atacadistas e, ainda, com algumas restrições, já que operações interestaduais são de difícil alcance pelo Fisco Gaúcho, uma vez que o REF só tem efetividade porque reestabelece obrigações acessórias aos destinatários de mercadorias do contribuinte contumaz, tornando o controle mais eficaz dentro do território gaúcho.

Segundo Fiorin (2016), as alegações de inconstitucionalidade arguidas na ADI não se sustentam, já que os incisos do artigo 4º, do decreto nº 48.494/11, que são os que de fato provocam efeitos concretos sobre as operações do contribuinte em REF já foram objeto de análise no STF e declarados constitucionais em diferentes julgados. Não há inovação em tal regime, mas sim, a utilização de forma conjunta de dispositivos legais, para casos extremos de sonegação, desvio concorrencial e enriquecimento ilícito, os quais não mais que 1,5% dos contribuintes fazem uso, de forma dolosa, contra o erário público.

Como demonstrado, basta uma análise dos efeitos concretos, dos precedentes, que a conclusão restará inequívoca de que tal regime não é inconstitucional, pelo contrário, é estritamente adequado, proporcional. Destaque-se que a aplicação do REF jamais será afastada da análise judicial, que poderá sempre interferir caso considere que a Administração Tributária está cometendo abusos na sua aplicação, caso a caso. O que não pode ocorrer é que o Judiciário impeça que o Estado tenha mecanismos para tratar situações desiguais, de forma desigual, impedindo correções dentro do mercado concorrencial, pelo único órgão que dispõe destas informações fiscais.

Voltando a seara penal tributária, é preciso destacar um julgado do STF, precedentes do STJ e uma ação que aguarda desfecho, nesta última corte. No âmbito do STF, tivemos o julgado recente que reconheceu a constitucionalidade do inciso II, do art.2º, da lei 8.137/90[XXVIII], diferenciando o crime de sonegação fiscal dos impedimentos existentes em relação a prisão por dívida civil, ARE nº 999.425, decisão de fevereiro de 2017.

Segundo informativo disponível no site do STF[XXIX], “(...) a criminalização de sonegação fiscal (prevista na Lei 8.137/1990) não viola o artigo 5°, inciso LXVII, da Constituição Federal (CF), em virtude de ter caráter penal e não se relacionar com a prisão civil por dívida”. Para o relator da ação, Ministro Ricardo Lewandowski, o tema ultrapassa os limites subjetivos da causa:

(...) o tema apresenta relevância jurídica, econômica e social, pois trata da constitucionalidade de delito que visa combater a sonegação fiscal, com reflexos diretos na arrecadação de recursos para a manutenção do Estado e para promoção do bem-estar social. Além disso, transcende os limites subjetivos da causa, na medida em que é de interesse das Fazendas Públicas e dos contribuintes.

Desta decisão, foram opostos embargos de declaração, que ainda aguardam julgamento, porém é uma importante sinalização da existência de tipificação do crime tributário de “deixar de recolher, no prazo legal, valor de tributo ou de contribuição social”, na forma tipificada na legislação penal.

No âmbito do STJ e Tribunal de Justiça de Santa Catarina, o entendimento pela existência da tipificação e sua aplicação parecia bem pacificada, apesar de serem os únicos Tribunais que reconheciam o crime previsto no art.2º, II, da Lei 8.137/90. No Estado do Rio Grande do Sul, por exemplo, temos uma decisão “paradigma” no Habeas Corpus nº 70004886602, de 2002, julgado pela 4ª Câmara Criminal do TJRS, diversas vezes usado como precedente para absolver contribuintes em ações penais de contribuintes que fazem da inadimplência contumaz e da concorrência desleal, seu modo de vida.

O Ministro do Supremo Tribunal Federal (STF), Luís Roberto Barroso, em noticia vinculada no Jornal ESTADÃO, do dia 19 de setembro 2017[XXX], assim se pronunciou:

Não sou uma das pessoas que têm visão punitiva da vida, porém um direito penal absolutamente ineficiente, incapaz de enfrentar o colarinho branco criou um País de ricos delinquentes em que as pessoas são honestas ou desonestas se quiserem. É essa página que temos que virar.

Sobre o chamado Estado Policial, o Ministro afirmou: “É preciso evitar o Estado policial, mas o Estado que pune o empresário que paga propina para ganhar licitação não é Estado policial, mas de justiça".

A posição do Ministro Barroso espelha o momento atual do Brasil e a necessidade de novos paradigmas, já que o sistema judicial não tem sido efetivo contra os criminosos de colarinho branco e isso se dá muito mais pela interpretação da lei, do que pela falta de leis. Mesmo diante de números alarmantes de sonegação e corrupção, muitos ainda preferem o discurso de proteção aos direitos insculpidos na Constituição Federal, esquecendo-se que os direitos da coletividade de contribuintes estão sendo desrespeitados e que temos deveres dentro de uma sociedade, sendo as regras sociais limitadores dos desvios e exageros cometidos.

Recentemente, a 5ª e 6ª turmas do STJ, responsáveis pelos julgamentos de recursos na seara criminal no âmbito daquele Tribunal, têm evidenciado que o crime tipificado no inciso II, do art.2º, da Lei 8.137/90 não se aplica ao inadimplemento puro e simples dos impostos. Neste sentido, citamos parte de decisão proferida pela 5ª Turma do STJ:

(...) 2. A conduta de inadimplir o crédito tributário, de per si, pode não constitui crime. Caso o sujeito passivo declare todos os fatos geradores à Administração Tributária, conforme periodicidade exigida em lei, cumpra as obrigações tributárias acessórias e mantenha a escrituração contábil regular, não há falar em sonegação fiscal (Lei n. 8137/1990, art. 1º), mas mero inadimplemento, passível de execução fiscal. Os crimes contra a ordem tributária, exceto o de apropriação indébita tributária e previdenciária, além do inadimplemento, pressupõe a ocorrência de alguma forma de fraude, que poderá ser consubstanciada em omissão de declaração, falsificação material ou ideológica, a utilização de documentos material ou ideologicamente falsos, simulação, entre outros meios. (RHC 72074 / MG RECURSO ORDINARIO EM HABEAS CORPUS 2016/0155320-7 Relator (a) Ministro RIBEIRO DANTAS (1181) Órgão Julgador - QUINTA TURMA Data do Julgamento 06/10/2016 Data da Publicação/Fonte DJe 19/10/2016 ).

Porém, existem decisões monocráticas de integrantes das mesmas turmas, mantendo condenações pelo inadimplemento de impostos provenientes do Estado de Santa Catarina, reconhecendo o crime de sonegação, entre elas citamos o HABEAS CORPUS Nº 235.406 - SC e HC 200.331/SC, em parte reproduzidos abaixo:

Não há falar em inconstitucionalidade do tipo legal previsto no art. 2.º, inciso II, da Lei n.º 8.137/90. O caso em apreço – relação eminentemente de direito público entre o Estado e o responsável pelo recolhimento e pagamento de tributo – não se equipara ao do devedor civil, razão pela qual nenhuma inconstitucionalidade há na escolha legislativa pela criminalização da conduta, cominando pena de prisão. (...)” (HC 200.331-SC, 5.ª T., rel. Laurita Vaz, 19.09.2013).

EMENTA HABEAS CORPUS IMPETRADO EM SUBSTITUIÇÃO AO RECURSO PREVISTO NO ORDENAMENTO JURÍDICO. 1. NÃO CABIMENTO. MODIFICAÇÃO DE ENTENDIMENTO JURISPRUDENCIAL. RESTRIÇÃO DO REMÉDIO CONSTITUCIONAL. EXAME EXCEPCIONAL QUE VISA PRIVILEGIAR A AMPLA DEFESA E O DEVIDO PROCESSO LEGAL. 2. CRIME CONTRA A ORDEM TRIBUTÁRIA. TRANCAMENTO DA AÇÃO PENAL. INVIABILIDADE. MEDIDA EXCEPCIONAL. 3. AUSÊNCIA DE JUSTA CAUSA PARA A AÇÃO PENAL. INEXISTÊNCIA DE DOLO. IMPOSSIBLIDADE DE RECONHECIMENTO NA VIA ELEITA. EXAME APROFUNDADO DO CONJUNTO FÁTICO-PROBATÓRIO. 4. ATIPICIDADE DA CONDUTA. TESE NÃO APRECIADA PELO TRIBUNAL A QUO. SUPRESSÃO DE INSTÂNCIA. 5. ORDEM NÃO CONHECIDA. (...)

2. O trancamento da ação penal, por ser medida de exceção, somente cabe nas hipóteses em que se demonstrar, à luz da evidência, a atipicidade da conduta, a extinção da punibilidade ou outras situações comprováveis de plano, suficientes ao prematuro encerramento da persecução penal, hipóteses que não se verificam no presente caso. Para a caraterização do ilícito de sonegação fiscal, consistente em deixar de recolher ao erário, no prazo e modo legal, valor do tributo do ICMS, descontado ou cobrado, na qualidade de sujeito passivo da obrigação, é necessária a vontade livre e consciente, dolo direto, de não repassar à Fazenda Pública os valores a ela devidos no tempo recomendado, exatamente a hipótese dos autos.

(...) 5. Habeas corpus não conhecido. Brasília (DF), 12 de março de 2013 (data do julgamento). MINISTRO MARCO AURÉLIO BELLIZZE, Relator” HABEAS CORPUS Nº 235.406 - SC (2012/0046719-6).

Devido a controvérsia, a Terceira Seção do STJ, responsável por unificar o entendimento das Turmas na área penal, tem agora uma importante oportunidade de decidir acerca deste assunto. Trata-se do recurso especial nº 1.598.005/SC, cuja decisão terá inúmeros reflexos em todo o território Nacional, razão pela qual, no mês de setembro de 2017, praticamente todos os Estados da Federação, através de suas Procuradorias Estaduais com atuação junto à Fazenda Pública, entraram como “amicus curiae” nesta ação.

A definição quanto a existência de tipificação ou não da inadimplência, em especial a reiterada, é de suma importância para as Administrações Tributárias e para o mercado concorrencial. Neste aspecto, Fiorin (2015)[XXXI], busca demonstrar que é preciso um novo olhar por parte dos operadores do Direito Penal sobre tais práticas, uma vez que aumentaram significativamente tais práticas nas últimas décadas, fato que se deve ao sentimento e efeito psicológico gerado pela certeza da falta de punição destas condutas. Ainda no mesmo artigo, demonstra-se que as bases doutrinárias da jurisprudência contra a criminalização ruíram nos últimos anos, principalmente pelo conflito de posições nas áreas cíveis e penais sobre os efeitos dos impostos indiretos: “Como demonstrado, parece não subsistir mais o “alicerce jurídico” que dava sustentabilidade a atipicidade da inadimplência do ICMS dentro do direito penal, basta ver a evolução da jurisprudência e doutrina na área civil.”

Tal subversão das normas, interpretadas conforme o “freguês”, ainda é sustentada em vários livros de direito tributário. O Promotor de Justiça Giovanni Andrei Franzoni Gil, Coordenador do Centro de Apoio Operacional da Ordem Tributária do MP-SC, em artigo publicado em 2016[XXXII], demonstra a perfeita correlação entre o crime relativo a inadimplência de impostos e o inciso II, do art.2º, da Lei 8.137/90, reforçando ser um crime contra a Ordem Tributária, dentro do espírito que envolveu a criação da Lei 8.137/90, desde seu anteprojeto, até sua aprovação, pelo Congresso Nacional.

Entendemos que à Ordem Tributária é gênero, a sonegação fiscal apenas espécie, ou seja, praticar a inadimplência de forma reiterada, de modo intencional, é um crime contra todo o Sistema Tributário Nacional, tipificado no art.2º, II, da lei 8.137/90, independente da denominação que se dá ao crime, seja sonegação, inadimplência, seja um ilícito contra o Sistema Tributário, contra a Ordem Tributária.

O Doutrinador e Penalista Guilherme de Souza Nucci, por exemplo, não deixa dúvidas quanto a análise do tipo penal e seu enquadramento ao “inadimplente” de impostos declarados e não repassados ao cofres públicos:

"Análise do núcleo do tipo: deixar de recolher (não pagar), no prazo estipulado em lei, determinado valor de tributo (ou contribuição social, que, como já dissemos anteriormente, também é tributo), aos cofres públicos (ao fisco). A particularidade deste tipo penal é justamente o prévio desconto ou a cobrança de terceiro do mencionado valor, apropriando-se do que não lhe pertence. Ex.: o comerciante (sujeito passivo da obrigação, por imposição legal), cobra do comprador o ICMS referente à mercadoria vendida, mas não repassa a quantia ao tesouro. Ou, ainda, o empregador desconta parcela do imposto de renda do salário de seu funcionário e não a repassa aos cofres da União."[XXXIII]

Importante reproduzir parte do voto do Ministro Dias Toffoli no recurso extraordinário nº 627.543, de outubro de 2013, objeto de repercussão geral, no qual é possível extrair que inadimplentes que não manifestam interesse em regularizar seus débitos não estão em igualdade jurídica com os demais contribuintes, ferindo princípios constitucionais com o da livre concorrência, igualdade e capacidade contributiva. Tal decisão parece sinalizar a existência de um “novo ingrediente” nas discussões tributárias, qual seja, a averiguação efetiva da função social dos tributos, conjuntamente com a necessidade de preservação da Ordem Tributária, (grifos meus):

RELATOR MIN. DIAS TOFFOLI [...] Como se vê, o tratamento diferenciado e favorecido se insere no contexto das políticas públicas que se prestam para dar concretude aos objetivos constitucionalmente previstos, pois, além de a lei complementar instituir um regime simplificado denominado, conforme seu art. 12, de Simples Nacional, também traz importantes regramentos diferenciados que as prestigiam e as discriminam positivamente, precipuamente no que toca às licitações públicas, às relações de trabalho, ao estímulo ao crédito, à capitalização e à inovação tecnológica, ao associativismo, às regras de inclusão, ao acesso à justiça, dentre outros benefícios.

[...] Tais considerações me levam a registrar a projeção de crescimento do número de pequenas e microempresas optantes pelo Simples Nacional - conforme indicativos do SEBRAE, a partir de dados da Receita Federal - de 2,9 milhões em 2008 para 8,5 milhões em 2014, incluídos na projeção o micro empreendedor individual. Portanto, a condicionante do inciso V do art. 17 da LC 123/06 não se caracteriza, a priori, como fator de desequilíbrio concorrencial, pois se constitui em exigência imposta a todos os micro e pequenas empresas (MPE) e ao micro empreendedor individual (MEI), devendo ser contextualizada, por representar também, forma indireta de se reprovar a infração das leis fiscais, garantindo-se a neutralidade, com enfoque maior na livre concorrência.

[...] Admitir o ingresso no programa daquele que não possui regularidade fiscal (lato sensu) e que já adiantou para o Fisco que não pretende sequer parcelar o débito, ou mesmo buscar outra forma de suspensão do crédito tributário de que trata o art. 151 do CTN, é incutir no contribuinte que se sacrificou para honrar seus compromissos a sensação de que o dever de pagar seus tributos é débil e inconveniente, na medida em que adimplentes e inadimplentes recebem o mesmo tratamento jurídico.

Dessa perspectiva, o art. 17, inciso V, da Lei Complementar nº 123/96 não viola o princípio da isonomia. Ao contrário, confirma o valor da igualdade jurídica. O contribuinte inadimplente que não manifesta seu intento de se regularizar perante à Fazenda Pública não está na mesma situação jurídica daquele que suportou seus encargos. Entendimento diverso importa em igualar contribuintes em situações juridicamente desiguais.

Um entendimento tão contraditório entre as esferas penais e civeis quanto aos efeitos dos impostos indiretos demonstra uma proteção excessiva na esfera penal. As execuções fiscais não são o meio adequado para coibir a inadimplência contumaz. Fazendo um comparativo, imaginemos que o Estado fosse um Banco, que mesmo diante da inadimplência reiterada do seu cliente, é obrigado a continuar emprestando dinheiro, só podendo cobrar o montante na via judicial. Em pouco tempo o Banco deixaria de existir, decretaria falência, pois bem, no caso do Estado, a sociedade arca com o prejuizo causado pelo devedor inadimplente. Se o Estado não tiver meios administrativos de estancar tal prática e não puder denunciar o dolo do contribuinte criminalmente, não há como frear tal prática de concorrência desleal.

Resta aguardar o julgamento do REsp nº 1.598.005/SC, sendo que mais uma vez está nas mãos do Judiciário decidir sobre o futuro da inadimplência de impostos e seus efeitos sobre o mercado concorrencial. É comum ver associação de Juízes cobrando eficiência na cobrança dos tributos, clamar por uma Administração Tributária capaz de buscar fontes de receita de forma mais célere, porém este mesmo Judiciário impede que o Estado desenvolva ações capazes de coibir as práticas ilícitas recorrentes (Regimes Especiais, Condenações Criminais) e, muitas vezes, é exatamente quem concede liminares com efeitos irremediáveis ao erário público, mantendo empresários indefinidamente em atividades ilícitas ou com vantagens econômicas em detrimento dos demais.

O Estado, em geral, é tratado como opressor e o contribuinte como a parte hipossuficiente. Não há problemas nisso, porém existem tipos especiais de contribuintes que são os verdadeiros opressores dos demais e são estes exatamente os mais protegidos pelo Judiciário, porque sobram recursos para fazer uso de recursos protelatórios. Tal conduta e interpretação das leis mantem o mau contribuinte e afasta da legalidade os que tentam cumprir suas obrigações, aí a necessidade de maior transparência dos efeitos das decisões no mercado concorrencial e aos demais órgãos do Estado, sob pena de continuarmos criando castas intocáveis de contribuintes que acumulam dívidas e fecham as portas dos demais.

3 CONSIDERAÇÕES FINAIS

No presente trabalho buscamos incorporar os efeitos das decisões judiciais sobre a decisão dos contribuintes de praticar ou não infrações contra a Ordem Tributária e o mercado concorrencial. Temos visto que não bastam medidas administrativas e judiciais tradicionais, bem como atos isolodados, sem a participação de todos os órgãos e divisão de responsabilidades sobre as consequências de omissões e provimentos equivocados do ponto de vista concorrencial.

A macrodelinquência tributária causa enormes prejuízos a sociedade e aos demais contribuintes, tomando horas de trabalho de todos os envolvidos no processo. Tais infratores reiterados, ao final de todo o processo judicial, deixam dívidas milionárias, incobráveis e abarrotam os escaninhos judiciais. Só as execuções fiscais representam praticamente 1/3 das ações judiciais em andamento no Brasil.

É comum culparmos o poder executivo por políticas tributárias mal elaboradas e leis e decretos inconstitucionais, ou mesmo os órgãos fazendários pela ineficiência na solução dos conflitos e cobrança dos débitos. Mas uma questão sempre esquecida é que o Poder Judiciário tem participação decisiva dentro desta engrenagem e mantém o sistema funcionando caoticamente.

A segurança jurídica e a livre concorrência são fortemente atingidas por decisões desconexas, algumas em controle difuso de constitucionalidade, que provocam um tratamento fortemente desigual entre contribuintes que deveriam estar em situações iguais. Talvez um Tribunal Constitucional, diferente do STF, com atuação mais restrita a situações com graves impactos na concorrência, incluindo analises de decisões judiciais em controle difuso, poderia diminuir os efeitos judiciais nesta seara. Não é possível que continuemos com análises judiciais de casos concretos, cujos ações acabam por ferir todo o sistema tributário, em especial quando sua aplicação produz efeitos continuados ao longo do tempo, consolidando tratamentos desiguais entre contribuintes que deveriam competir em situação de igualdade.

Alguns processos dormem em “berços explendidos” em escaninhos judiciais. Os Juizes, inúmeras vezes, não cumprem os vários prazos delimitados nos códigos processuais, porém as partes, no processo, ao apresentarem provas intempestivamente, tem suas alegações preclusas, ou seja, a própria gestão interna do Poder Judiciário requer uma melhor atenção.

Se internamente existem problemas nos Tribunais, os efeitos externos da manifestação do Poder Judiciário não poderiam ser diferentes, ainda mais em questões complexas como as tributárias, cujos efeitos são contínuos e enormemente sentidos pela sociedade. Decisões como a que permitiu o encerramento da atividade de um contribuinte tabagista, com dívidas superiores a bilhões de reais, responsável por enormes transtornos ao mercado concorrencial, mesmo que louváveis, são tomadas após anos de longas discussões. Neste interrigno, todos os demais contribuintes participantes deste mercado tem seus clientes afastados pela prátiva evasiva do delinquente tributário, e acabam sucumbindo ou adotando a mesma prática evasiva.

A sonegação fiscal no Brasil, da ordem de 550 bilhões de reais anuais, em grande parte, é fruto da leniência com que as infrações penais e tributárias são tratadas pelo Poder Judiciário. O fato de contribuintes optarem por postergar ao máximo o pagamento de suas dívidas, praticarem a inadimplência contumaz reiterada e atuarem no mercado concorrencial de forma desleal por anos, é fruto da permissividade da interpretação das leis feitas pelos Órgãos Jurisdicionais. Jamais devedores consegueriam créditos de terceiros, em bancos, caso praticassem tal conduta, que no caso tributário se estende por décadas, sem que as Administrações Tributárias disponham de mecanismos legais, aceitos pelo Judiciário, para estancar tais fraudes.

Caso típico, delineado neste artigo, é o crime previsto do art.2, da Lei 8.137, de 1990, cuja literalidade e “espirito” era exatamente tipificar o crime formal de declarar e não repassar aos cofres públicos os valores dos impostos cobrados, infração à Ordem Tributária. O Judiciário, em detrimento da letra fria da lei, vem criando precedentes favoráveis ao mau contribuinte, sendo esta umas das práticas mais lesivas ao Erário Público, a Ordem Economica e concorrencial. Esta extrema proteção ao sonegador é uma das causas da existencia infindável de execuções fiscais contra estes mesmos contribuintes (protegidos na esfera penal) que abarrotam o próprio Judiciário, em suas Varas de Execução Fiscal.

Por todo o exposto, almeja-se que as leis tenham seu sentido respeitado e que os Poderes deixem de prejudiciar a sociedade com interpretações que em nada colaboram para solucionar as distorções concorrenciais em matéria tributária. A transparência, responsabilidade e consequências de medidas administrativas e judiciais precisam ser melhor avaliadas, publicizadas e divididas.

4 REFERÊNCIAS

BELLOLI, A. 2017. Federarroz emite nota técnica sobre diferimento do ICMS. <http://www.federarroz.com.br/noticia_detalhe.php?&in=1080>.Acesso em: 23 de junho de 2017.

BRASIL. Constituição Federal. Brasília: Senado Federal, 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>. Acesso em: 13 nov. 2017.

BRASIL. Decreto-Lei nº 2.848 de 7 de dezembro de 1940. Institui o Código Penal. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 31 dez. 1940. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del2848.htm>. Acesso em: 20 mar. 2017.

BRASIL. Decreto-Lei nº 1.593 de 21 de dezembro de 1977. Altera a legislação do Imposto sobre Produtos Industrializados, em relação aos casos que especifica, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 22 dez. 1977. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto-lei/Del1593.htm>. Acesso em: 20 nov. 2017.

BRASIL. Decreto nº 48.494 de 31 de outubro de 2011. Regulamenta o Regime Especial de Fiscalização no Estado do Rio Grande do Sul. In: Diário Oficial do Estado do Rio Grande do Sul, Porto Alegre, RS, 01 nov. 2011. Disponível em: < http://www.al.rs.gov.br/filerepository/repLegis/arquivos/DEC%2048.494.pdf>. Acesso em: 20 nov. 2016.

BRASIL. Lei nº 5.172 de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 27 out. 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5172.htm>. Acesso em: 19 nov. 2017.

BRASIL. Lei nº 5.869 de 11 de janeiro de 1973. Institui o Código de Processo Civil. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 17 jan. 1973. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5869.htm>. Acesso em: 20 mar. 2017.

BRASIL. Lei nº 6.830 de 22 de setembro de 1980. Dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda Pública, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 24 set. 1980. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/l6830.htm>. Acesso em: 20 jul. 2017.

BRASIL. Lei nº 8.137 de 27 de dezembro de 1990. Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 28 dez. 1990. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l8137.htm>. Acesso em: 19 nov. 2017.

BRASIL. Lei Complementar nº 87 de 13 de setembro de 1996. Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 16 set. 1996. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp87.htm>. Acesso em: 17 nov. 2017.

BRASIL. Lei nº 9.430 de 27 de dezembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 30 dez. 1996. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/L9430.htm>. Acesso em: 17 nov. 2017.

BRASIL. Lei Complementar nº 105 de 10 de janeiro de 2001. Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências.. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 11 jan. 2001. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp105.htm>. Acesso em: 18 nov. 2017.

BRASIL. Lei nº 10.684 de 30 de maio de 2003. Dispõe sobre o parcelamento de débitos e dá outras providências.. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 31 mai. 2003. Disponível em: < http://www.planalto.gov.br/

ccivil_03/leis/2003/L10.684.htm>. Acesso em: 18 nov. 2017.

BRASIL. Lei nº 12.382 de 25 de fevereiro de 2011. Disciplina a representação fiscal para fins penais nos casos em que houve parcelamento do crédito tributário; altera a Lei no 9.430, de 27 de dezembro de 1996 e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 28 fev. 2011. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12382.htm>. Acesso em: 19 nov. 2017.

BRASIL. Lei nº 12.529 de 30 de novembro de 2011. Estrutura o Sistema Brasileiro de Defesa da Concorrência; dispõe sobre a prevenção e repressão às infrações contra a ordem econômica e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 01 novembro. 2011. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/Lei/L12529.htm>. Acesso em: 19 nov. 2017.

BRASIL. Lei nº 13.711 de 06 de abril de 2011. Altera a Lei n.º 6.537, de 27 de fevereiro de 1973, que dispõe sobre o procedimento tributário administrativo e dá outras providências. In: Diário Oficial do Estado do Rio Grande do Sul, Porto Alegre, RS, 07 abr. 2011. Disponível em: <http://www.al.rs.gov.br/filerepository/repLegis/arquivos/13.711.pdf> Acesso em: 9 out. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de Ordem concedida de ofício, apenas para determinar o desentranhamento dos autos do processo criminal todas as provas decorrentes da quebra do sigilo bancário do recorrente sem autorização judicial. Habeas Corpus nº 72.074. Jose Antonio Soares Pereira Junior e Ministério Público Federal. Ministro Ribeiro Dantas. 06 de outubro de 2016. Disponível em:<https://ww2.stj.jus.br/processo/pesquisa/?tipoPesquisa=tipo

PesquisaNumeroRegistro&termo=201601553207&totalRegistrosPorPagina=40&aplicacao=processos.ea>. Acesso em: 17 nov. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de Ordem concedida de ofício, apenas para determinar o desentranhamento dos autos do processo criminal todas as provas decorrentes da quebra do sigilo bancário do recorrente sem autorização judicial. Habeas Corpus nº 72.074. Jose Antonio Soares Pereira Junior e Ministério Público Federal. Ministro Ribeiro Dantas. 06 de outubro de 2016. Disponível em: <https://ww2.stj.jus.br/processo/pesquisa/?tipoPesquisa

=tipoPesquisaNumeroRegistro&termo=201601553207&totalRegistrosPorPagina=40&aplicacao=processos.ea>. Acesso em: 17 nov. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de decisão que negou o trancamento de ação penal. Habeas Corpus nº 200.331. Luís Rogério Garcia Baran e Tribunal de Justiça do Estado de Santa Catarina. Relatora: Ministra Laurita Vaz. 19 de setembro de 2013. Disponível em:<https://ww2.stj.jus.br/processo/

revista/documento/mediado/?componente=ATC&sequencial=31272983&num_registro=201100561420&data=20130927&tipo=5&formato=PDF>. Acesso em: 19 nov. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de decisão que negou o trancamento de ação penal. Habeas Corpus nº 235.406. Ianderson Anacleto e outro e Tribunal de Justiça do Estado de Santa Catarina. Relator: Ministro Marco Aurélio Bellizze. 12 de março de 2013. Disponível em: <https://ww2.stj.jus.br/

processo/revista/documento/mediado/?componente=ATC&sequencial=21926826&num_registro=201200467196&data=20130318&tipo=5&formato=PDF>. Acesso em: 19 nov. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de decisão que reconheceu prescrição punitiva do Estado. Habeas Corpus nº 236.376. Chaiany Batista e Outro e Tribunal de Justiça do Estado de Santa Catarina. Relator: Ministro Sebastião Reis Junior. 19 de novembro de 2012. Disponível em:<https://ww2.stj.jus.br/

processo/revista/documento/mediado/?componente=ATC&sequencial=24397840&num_registro=201200535020&data=20130201&tipo=5&formato=PDF>. Acesso em: 19 nov. 2017.

BRASIL. Superior Tribunal de Justiça. Acórdão de decisão em Habeas Corpus em que foi reconhecida extinção da pena com o pagamento do crédito tributário, mesmo após o trânsito em julgado de sentença condenatória. Habeas Corpus nº 362.478. Rodrigo Sitrangulo Da Silva e Fazenda Nacional. Relator: Min. Jorge Mussi. 14 de setembro de 2017. Disponível em: <https://ww2.stj.jus.br/processo

/pesquisa/?tipoPesquisa=tipoPesquisaNumeroRegistro&termo=201601823860&totalRegistrosPorPagina=40&aplicacao=processos.ea>. Acesso em: 30 nov. 2017.

BRASIL. Supremo Tribunal Federal. Ação Direta de constitucionalidade da Lei kandir, tributação nas transferencias interestaduais. AD nº 49. Governador do Estado do Rio Grande do Norte, Presidente da República e outros. Relator: Ministro Edson Fachin. Disponível em: < http://www.stf.jus.br/portal/processo/verProcesso

andamento.asp?incidente=5257024>. Acesso em: 20 out. 2017.

BRASIL. Supremo Tribunal Federal. Ação Direta de Inconstitucionalidade contra baixa ex-officio de contribuinte pela Receita Federal do Brasil. ADI nº 3.952. Partido Trabalhista Cristão - PTC, Congresso Nacional. Relator: Ministro Joaquim barbosa. Disponível em:<http://www.stf.jus.br/portal/processo/verProcesso

Andamento.asp?incidente=2556011>. Acesso em: 30 out. 2017.

BRASIL. Supremo Tribunal Federal. Ação Direta de Inconstitucionalidade contra Regime Especial de Fiscalização da Receita Estadual do Rio Grande do Sul. ADI nº 4.854. Partido Social Liberal - PSL, Assembléia Legislativa do Rio Grande do Sul e outros. Relator: Ministro Celso de Mello. Disponível em: <http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?incidente=4303620>. Acesso em: 15 out. 2017.

BRASIL. Supremo Tribunal Federal. Acórdão de decisão que reconheceu a constitucionalidade da previsão de baixa de inscrição de contribuinte sem licença para operar no ramo fumageiro. Recurso Extraordinário nº 550.769. American Virginia Indústria Comércio Importação e Exportação de Tabacos Ltda, União Federal e Outros. Relator: Ministro Edson Fachin. 02 de junho de 2016. Disponívelem:<http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?incidente=2524898>. Acesso em: 22 nov. 2017.

BRASIL. Supremo Tribunal Federal. Acórdão de decisão que reconheceu a constitucionalidade do impedimento de enquadramento no simples nacional pela existência de débitos fiscais exigíveis em nome de contribuinte. Recurso Extraordinário nº 627.543. Lona Branca Coberturas e Materiais LTDA, União Federal e Outros. Relator: Ministro Dias Toffoli. 30 de outubro de 2013. Disponívelem:<http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?incidente=3922675>. Acesso em: 30 out. 2017.

BRASIL. Supremo Tribunal Federal. Agravo em recurso extraordinário que reconheceu que o crime de prisão por divida tem natureza diversa da tributária. Agravo em Recurso Extraordinário nº 999.425. Carlos Alfeu Budant e Outro (A / S), Ministério Público Do Estado De Santa Catarina. Relator: Ministro Ricardo Lewandowski. 23 de fevereiro de 2017. Disponível em: <http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?incidente=5058819>. Acesso em: 21 nov. 2017.

BRASIL. Supremo Tribunal Federal. Súmula nº 70. Disponível em:

<http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_001_100>. Acesso em: 31 mar. 2017.

BRASIL. Supremo Tribunal Federal. Súmula nº 323. Disponível em:

<http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_301_400>. Acesso em: 31 mar. 2017.

BRASIL. Supremo Tribunal Federal. Súmula nº 547. Disponível em:

<http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_501_600>. Acesso em: 31 mar. 2017.

BRASIL. Tribunal de Justiça do Rio Grande do Sul. Acórdão que determinou o trancamento de ação penal contra contribuinte inadimplente do ICMS. Habeas Corpus nº 70004886602. Antonio Dionisio Lopes e Outros e Ivo Nicolini e Outros. Relator: Desembargador Vladimir Giacomuzzi. 26 de setembro de 2002. Disponível em:<http://www1.tjrs.jus.br/site_php/consulta/consulta_processo.php?nome_comarca=Tribunal+de+Justi%E7a&versao=&versao_fonetica=1&tipo=1&id_comarca=700&num_processo_mask=70004886602&num_processo=70004886602&codEmenta=527250&temIntTeor=true>. Acesso em: 11 nov. 2017.

CONSELHO NACIONAL DE JUSTIÇA. Justiça em números. Brasília, 2014. Disponível em: <ftp://ftp.cnj.jus.br/Justica_em_Numeros/relatorio_jn2014.pdf>. Acesso em: 10 fev. 2017.

COSTA, Rafael de Oliveira. A defesa da Concorrência e o combate aos Cartéis. Conteudo Juridico, Brasilia-DF: 28 mar. 2017. Disponivel em: <http://www.conteudojuridico.com.br/?artigos&ver=2.588770&seo=1>. Acesso em: 13 set. 2017.

FIORIN, R. Devedores contumazes. 2016. <https://issuu.com/fisco-rs/docs/10-03-2016_revista_enfoque_fiscal_m>. Acesso em: 23 de junho de 2017.

FIORIN, Ricardo. Devedores contumazes do ICMS e a prática de crime fiscal. Revista Jus Navigandi, ISSN 1518-4862, Teresina, ano 20, n. 4453, 10 set. 2015. Disponível em: <https://jus.com.br/artigos/41856>. Acesso em: 13 set. 2017.

GIL, G. O ICMS e o delito previsto no artigo 2º, II, da Lei n. 8.137/1990: Breve ensaio às luzes do recente posicionamento do Superior Tribunal de Justiça no REsp n. 1.543.485-GO. <https://jus.com.br/artigos/51018/o-icms-e-o-delito-previsto-no-artigo-2-ii-da-lei-n-8-137-1990>. Acesso em: 23 de junho de 2017.

LOPES, E. Receita protegerá pessoas politicamente expostas. <http://brasil.estadao.com.br/noticias/geral,receita-protegera-pessoas-politicamente-expostas-imp-,610105>. Acesso em: 23 de junho de 2017.

MÖLLER. M. 2016. Sanção Política e Regime Especial de Fiscalização, P 1-13. Tese Apresentada no XXXIX Congresso Nacional de Procuradores de Estado. <http://www.esapergs.org.br/revistadigital/wp-content/uploads/2015/07/SANCAO_POLITICA_REGIME_ESPECIAL.pdf>. Acesso: 23 de junho de 2017.

NUCCI, Guilherme de Souza. Leis Penais e Processuais Penais Comentadas. 5. ed. São Paulo: Revista dos Tribunais, 2009, p. 995.

OLMOS, E. 2015. Compartilhamento de dados à luz do direito comparado. <http://enccla.camara.leg.br/biblioteca/artigos/sigilo-fiscal>. Acesso em: 23 de junho de 2017.

PODER 360. 2017. <https://www.poder360.com.br/wp-content/uploads/2017/05/levantamento-pgfn-corrigido.pdf>. Acesso em: 23 de junho de 2017.

ROCHA, Márcio Antônio. A participação da sociedade civil na luta contra a corrupção e a fraude: uma visão do sistema jurídico americano focada nos instrumentos da ação judicial qui tam action e dos programas de whistleblower. Revista de Doutrina da 4ª Região, Porto Alegre, n.65, abr. 2015. Disponível em:

<http://www.revistadoutrina.trf4.jus.br/artigos/edicao065/Marcio_Rocha.html>

Acesso em: 12 set. 2017.

Ruoso, A. Restrições de Direitos em Matéria Tributária: Medidas Legítimas X Sanções Políticas – Devedor Contumaz Nova Linha de Precedentes do STF. Revista Digital ESAPERGS. Porto Alegre, RS, p.1-23. Disponivel em: <http://www.esapergs.org.br/revistadigital/wp-content/uploads/2016/04/Alessandra-Ruoso.pdf>. Acesso em: 10 set. 2017.

Santos, B.F.L. Sonegação Fiscal e Livre Concorrência. Revista Digital ESAPERGS. Porto Alegre, RS, p.1-21. Disponivel em:

< http://www.esapergs.org.br/revistadigital/wp-content/uploads/2015/07/

SONEGACAO_FISCAL_LIVRE_CONCORRENCIA.pdf>. Acesso em: 11 set. 2017.

SCOCUGLIA, L. 2017. Supremo julgará constitucionalidade da Lei Kandir. <http://www.diaadiatributario.com.br/supremo-julgara-constitucionalidade-da-lei-kandir.html>. Acesso em: 23 de junho de 2017.

SENADO FEDERAL. CPI da Previdência. Disponível em: <http://www12.senado.leg.br/noticias/materias/2017/09/08/cpi-da-previdencia-realizara-audiencia-publica-em-sao-paulo/tablet>. São Paulo: 2017. Acesso em: 23 de junho de 2017.

VIEIRA, A. G. Receita criou sigilo para impedir rastrear que aderiu à repartição. 2017. <http://www.valor.com.br/brasil/4959670/receita-criou-sigilo-para-impedir-rastrear-que-aderiu-repatriacao>. Acesso em: 23 de junho de 2017.

[II] http://www.valor.com.br/brasil/4959670/receita-criou-sigilo-para-impedir-rastrear-que-aderiu-repatriacao;

[III] http://brasil.estadao.com.br/noticias/geral,receita-protegera-pessoas-politicamente-expostas-imp-,610105;

[IV] https://www.poder360.com.br/wp-content/uploads/2017/05/levantamento-pgfn-corrigido.pdf.

[V] Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível. Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.

[VI] Lei 12.529/11: Dispõe sobre Prevenção e Repreção de Infrações Contra a Ordem Economica: Capítulo Ii, Das Infrações: [...] Art. 36. Constituem infração da ordem econômica, independentemente de culpa, os atos sob qualquer forma manifestados, que tenham por objeto ou possam produzir os seguintes efeitos, ainda que não sejam alcançados: [...] III - aumentar arbitrariamente os lucros;

[VII] http://www12.senado.leg.br/noticias/materias/2017/09/08/cpi-da-previdencia-realizara-audiencia-publica-em-sao-paulo/tablet.

[VIII] http://enccla.camara.leg.br/biblioteca/artigos/sigilo-fiscal

[IX] Lei 105/2001 (...) Art. 6o As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

[X] Senado Americano: "9 das 10 maiores empreiteiras no setor de segurança estão sob investigação por múltiplas fraudes"(1).

O dado extraído do relatório do Senado americano, acima referido, foi expedido no ano de 1986, e parece refletir o cenário do Brasil em 2015. De acordo com recente reportagem da Folha de São Paulo,(2) nove das dez maiores construtoras brasileiras estão atualmente sob investigação em fraudes e corrupção envolvendo o setor de exploração de petróleo.

Aliás, essa inclusão de atores honestos no combate à corrupção e a fraudes em geral é certamente algo capaz de modificar uma sociedade. Todo cidadão passa a ser potencialmente um repórter de uma situação de fraude e a buscar uma participação nas indenizações e penalidades respectivas.

[XI] Ao contrário, os acordos de delação premiada e de leniência impõem deva o Estado, para obter informações e aplicar a lei, negociar(destaquei) com pessoas e corporações desonestas, que já se beneficiaram ilicitamente e causaram danos a sociedade e terão as punições atenuadas por colaborarem com a persecução de terceiros. Ou seja, nos acordos de delação e de leniência, o Estado é obrigado a renunciar em parte (destaquei) à aplicação das penalidades na intensidade prevista em Lei. Isso equivale à consequência prática de que a qui tam action e os programas de whistleblower trabalham para que o poder público atue em sua maior expressão e a remuneração que eventualmente disponibilizem, além de ser coberta pelo próprio causador do dano, venha a remunerar uma parte honesta da sociedade por um serviço prestado.

[XII]Site:http://www.esapergs.org.br/revistadigital/wp-content/uploads/2015/07/SONEGACAO_FISCAL_LIVRE_CONCORRENCIA.pdf.

[XIII] http://www.quantocustaobrasil.com.br/.

[XIV] Sanção Política e Regime Especial de Fiscalização, Tese Apresentada no XXXIX Congresso Nacional de Procuradores de Estado.

[XV] http://www.etco.org.br/quem-somos/o-que-e-o-etco/.

[XVI] http://www.etco.org.br/devedor-contumaz/?sub=quem_ele_prejudica.

[XVII] http://www.etco.org.br/devedor-contumaz/?sub=desafios_dessa_luta.

[XVIII] http://www.federarroz.com.br/noticia_detalhe.php?&in=1080.

[XIX] http://www.diaadiatributario.com.br/supremo-julgara-constitucionalidade-da-lei-kandir.html.

[XX] Art. 11. O local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, é: (...)

§ 3º Para efeito desta Lei Complementar, estabelecimento é o local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou jurídicas exerçam suas atividades em caráter temporário ou permanente, bem como onde se encontrem armazenadas mercadorias, observado, ainda, o seguinte(...)

II - é autônomo cada estabelecimento do mesmo titular; (...)